- Скорочення імпорту свинини на 50% дозволить збільшити поголів’я свиней на 11% до 8,350 тис. голів

- У листопаді відбулося найбільше скорочення поголів’я свиней за останні два роки

- Виробники молока в Україні опинилися на межі виживання

- В Україні зросло поголів’я корів на 1,3%, свиней – на 2,7% та птиці – на 8,7%

- Україна залишається без яловичини - експерт

М'ясопереробна промисловість України та сировинна база

Тваринницька галузь та галузь м’ясопереробки України відіграють вагому роль у забезпеченні населення якісною продукцією відповідних об’ємів. Процеси, що відбуваються у галузі, та фактори, що сприяли суттєвим змінам, важко оцінити однозначно. З метою визначення основних напрямків руху українського тваринництва та м’ясопереробної галузі, варто проаналізувати основні елементи їх функціонування та ключові фактори змін.

Процеси скорочення валової продукції сільського господарства України відбувалися, починаючи з 1990-х років. Вони характеризувалися, в першу чергу, більш стрімким скороченням виробництва всіх видів продукції тваринництва та більш помірним спадом виробництва у рослинництві. Відповідно до статистичних даних, значно знизився рівень рентабельності вирощування худоби та птиці. Найнижчий рівень рентабельності спостерігався у виробництві яловичини, навіть у 2006 та у 2007 роках (-38,4% та -40,8% відповідно). Виробництво свинини вийшло на показник рентабельності у 14,9% у 2005 та -9,2% у 2006 (низький рівень рентабельності в 2006 році спричинений зниженням цін реалізації) та -27,8% у 2007 році, птиці – близько 24,9% у 2005, 12,1% у 2006 році та 13,8% за результатами 2007 року.

Крім того, в той час, як великі сільськогосподарські підприємства позбувалися збиткового виду діяльності і зменшували поголів’я, сільське населення утримувало відносно стабільне поголів’я з метою отримання додаткових джерел для існування.

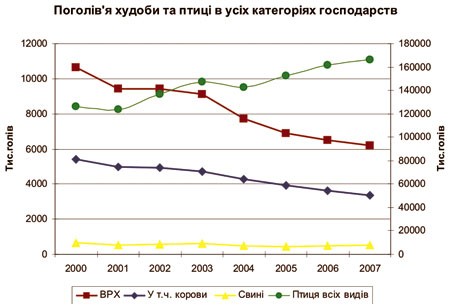

Варто зазначити, що зростання інвестицій в українську харчову переробну промисловість, зокрема в м’ясопереробну, та збільшення доходів населення протягом останніх років сприяло відновленню виробництва готових виробів з м’яса. В свою чергу, це зумовило підвищення попиту на великі партії м’ясної сировини належної якості, тобто, від крупнотоварного виробника. Це стало одним із чинників реструктуризації сільгосппідприємств. Найпривабливішою виявилася галузь птахівництва. Поголів’я птиці нарощують майже усі групи господарств. Саме в цій галузі в першу чергу були започатковані процеси відновлення поголів’я і обсягів виробництва після кризи 90-х років. Це спричинено відносно невеликим терміном окупності інвестицій в птахівництво та коротким циклом виробництва м'яса бройлерів. Наступною за інвестиційною привабливістю є галузь свинарства, оскільки свинина також має порівняно короткий цикл виробництва, є основною сировиною для м’ясопереробної промисловості й традиційним продуктом харчування для українського населення. В цій галузі також простежуються процеси концентрації. Як поголів’я, так і частка підприємств , згідно даних Держкомстату та розрахунків асоціації «Український клуб аграрного бізнесу» зростає у групі, де кількість свиней на одне господарство перевищує 250 голів. Щодо регіонального розміщення виробництва свинини, то поголів’я більшості свинокомплексів знаходиться в Дніпропетровській, Київській, Донецькій, Запорізькій, Черкаській та Харківських областях. У господарствах даних областей зосереджено близько 50% поголів’я свиней. Поголів’я ВРХ нарощують в першу чергу сільгосппідприємства, поголів’я яких перевищує 1000 голів. Лідирують за поголів’ям ВРХ сільськогосподарські підприємства Чернігівської, Полтавської, Вінницької, Черкаської та Київської областей. Слід зазначити, що утримання молочних корів є прибутковим (в ефективних господарствах рентабельність реалізації молока не нижче 50%), але потребує значних інвестицій з більш тривалим терміном окупності. Очікується зростання інвестицій у дану галузь в другій половині 2008-2009 року, після того, як вичерпаються можливості відносно дешевого акумулювання земель в рослинництві, що зараз є більш прибутковим. Хоча вже зараз існують приклади побудови великих тваринницьких комплексів, орієнтованих на утримання корів. Джерело: Держкомстат України та власні розрахунки

* Без транспортних, експедиційних та накладних витрат, але з врахуванням дотацій та доплат

Що стосується м’ясопереробної галузі, то в Україні переробкою худоби й птиці на м'ясо займається в останні роки близько 400 підприємств. При цьому спостерігається скорочення даного показника. Скорочується кількість дрібних м’ясопереробних підприємств, що є характерною тенденцією в м’ясопереробних галузях колишніх соціалістичних країн, зокрема країн Східної Європи. У зв'язку з прогнозованою жорсткістю ветеринарного контролю й санітарних норм можна зробити висновок, що дана тенденція скорочення дрібних підприємств збережеться. Серед готової м'ясної продукції у найбільших обсягах в Україні виро***ються ковбаси. У 2006 році виробництво даних виробів дещо скоротилось – на 3% до 300 тис. тонн у зв'язку з ростом цін на м'ясну сировину. За офіційними даними за 11 місяців 2007 року переробні підприємства виробили 288 тис. т ковбасних виробів. Але шляхом оцінки обсягів імпорту інгредієнтів для м’ясних виробів, виробництва та імпорту оболонок, вірогідніше за все, в 2007 році випуск ковбас був суттєво вищий. Тобто, багато м’ясокомбінатів виро***є на 30-70% більше продукції, ніж офіційно зареєстровано. Крім того, близько 100-150 тис. т ковбас виро***ється населенням в міні-цехах для власного споживання та продажу надлишків на стихійних і впорядкованих ринках. Підприємства, що спеціалізуються на забої та виробництві м’яса ВРХ, знаходяться, переважно, у західних регіонах України, де в основному зосереджено поголів’я ВРХ (Вінницька, Житомирська, Львівська, Хмельницька області, а також Чернігівська та Полтавська). Основними покупцями м’яса є центральні, східні та південні регіони України, де знаходяться найбільші м’ясопереробні комплекси країни. Підприємств, що спеціалізуються і на вирощуванні ВРХ, забою, переробці та випуску готової продукції в Україні практично немає. До таких комплексів можна віднести переважно структурні підрозділи металургійних комбінатів: М’ясопереробний комплекс ЮГОКа (Дніпропетровська обл..), ВАТ „Маріупольский меткобінат ім. Ілліча” (зернові, ВРХ, свині, вівці, кури, м’ясо, ковбаси), МК „Дружба народов” (АР Крим), що належить компанії „Миронівський хлібопродукт”. Що стосується виробництва та переробки свинини, то значне поголів’я свиней (понад 400 тис. голів на область) зосереджено Вінницькій, Дніпропетровській, Київській, Одеській, Полтавській, Рівненській областях. При цьому найбільше свинини виро***ють Дніпропетровська, Донецька, Запорізька та Київська області. В останні роки намітилася тенденція до збільшення промислового виробництва свинини та здачі свиней на переробку. Висвітленню цих та багатьох інших найбільш актуальних питань, починаючи із оподаткування в сільському господарстві України, системи якості та безпеки, регулювання зовнішньоекономічної діяльності, і закінчуючи виробництвом всіх видів м’яса, каналами реалізації та структурою переробки, присвячене дослідження м'ясопереробної промисловості України, що підготувала асоціація «Український клуб аграрного бізнесу» (УКАБ). Дослідження містить аналіз можливих наслідків від вступу України до СОТ та запланованого зниження ставок імпортних мит на м’ясо та продукти м’ясопереробки.

Інна ІЛЬЄНКО, експерт аграрних ринків (тваринництво) Асоціації «Український клуб аграрного бізнесу»

Схожі новини

Фотозвіти

")

")

Новини техніки

-

Гидравлические насосы-дозаторы: что важно знать перед выбором

Насос с дозатором – гидравлический узел, который функционирует вместе с насосом НШ и гидроцилиндром. Прямое его

Докладніше

")