- низкая цена аренды земли;

- низкая стоимость рабочей силы;

- девальвация национальной валюты;

- налоговые преференции для фермеров в период до 2017 г.

- наращивание мощностей по переработке масличного сырья и объемы производства растительных масел;

- расширение площадей под масличным сырьем (подсолнечник, соя, рапс);

- формирование промышленностью/экспортерами практически монопольного канала сбыта фермерского сырья. Источники сырья гарантированы через экспортную пошлину;

- подавляющая доля экспорта в структуре продаж подсолнечного масла/шрота при минимальной роли внутреннего потребления;

- ценообразование: следование за лидерами на целевых рынках.

- Создание и продвижение на глобальном рынке специального бренда подсолнечного масла, возможно национального бренда «Подсолнечное масло Украины»

- Формирование представления о подсолнечном масле как о продукте премиум класса

- Сужение диапазона колебаний цен на подсолнечное масло, увеличение емкости его рынка

- Украина может занять нишу на масличном рынке премуим класса – Сергей Феофилов

- Подсолнечное масло "обвалилось"

- Китай требует все больше масел и масличных. Есть ли на этом рынке место Украине?

- Европейский рынок ждет украинское высокоолеиновое масло

- Наибольший покупатель украинского подсолнечного масла - эксперт

Подсолнечному маслу Украины необходим национальный бренд

Экономика Украины в текущих обстоятельствах находится фактически под двойным ударом. С одной стороны, падение эффективности экономики наблюдается на макроуровне по причине восприятия аграрно-сырьевой модели развития, с другой – кризис внешних сырьевых рынков, на которых, в основном, сосредоточен украинский экспорт. Наиболее концентрировано кризис сырьевой экономики отражается в падении цен на энергоносители.

Экономика Украины в текущих обстоятельствах находится фактически под двойным ударом. С одной стороны, падение эффективности экономики наблюдается на макроуровне по причине восприятия аграрно-сырьевой модели развития, с другой – кризис внешних сырьевых рынков, на которых, в основном, сосредоточен украинский экспорт. Наиболее концентрировано кризис сырьевой экономики отражается в падении цен на энергоносители.

Если внутреннее потребление и численность среднего класса на Украине поддерживается за счет массовых переводов из других стран, то падение цен на сырьевых рынках может иметь критически важные последствия для перспектив экономики Украины. Исследования специалистов УкрАгроКонсалт позволяют проиллюстрировать данное положение на примере рынка растительных масел, включая подсолнечное масло.

Мы рассматриваем экспорт подсолнечного масла как экспорт товара с небольшой долей добавленной стоимости, то есть как экономическую активность преимущественно на сырьевых рынках. Тенденции глобального рынка растительных масел практически полностью совпадают с господствующими направлениями других аналогичных рынков товаров с небольшой добавленной стоимостью, например, рынка стали. Последний был предметом специального анализа на одной из рабочих сессий встречи Большой двадцатки в Ханчжоу, Китай в сентябре 2016 г.

В частности, отмечалось, что основной парадигмой указанных сырьевых рынков выступает продолжение роста производства и предложения сырья, несмотря на снижение темпов роста экономики и потребления. По данным USDA, рост производства растительных масел в 2017 г. даже ускорится по сравнению с 2015 и 2016 гг. Другим парадоксом текущей глобальной экономики является рост производства сырья в условиях значительного падения цен и прибыльности бизнеса.

Тем не менее, масличный сектор сельского хозяйства Украины в настоящее время является одним из наиболее прибыльных видов бизнеса, особенно при сравнении с другими отраслями. Сохранение сравнительно высокой производственной и торговой маржи объясняется следующими факторами:

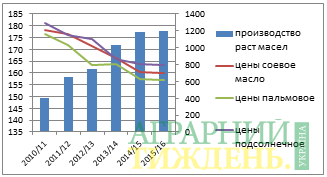

Столь благоприятные условия для масличного сектора в течение предыдущих почти 15 лет способствовали крупномасштабным инвестициям в новое высокоэффективное перерабатывающее оборудование. Создание мощной современной индустрии значительно повысило конкурентоспособность этой отрасли экономики Украины, как на внутреннем, так и на мировом рынках, что отразилось в резком увеличении доли подсолнечного масла на мировом рынке.

Текущая стратегия масличного сектора, по-прежнему, обслуживает следующие цели:

Сохранение благоприятных условий для функционирования масличного сектора Украины маловероятно даже в среднесрочном периоде (до 2-3 лет). Кризисные явления в глобальной экономике и нарастание открытого характера национальной экономики Украины коренным образом меняют основные факторы создания прибыли как на макро-, так и на микроуровнях. В свою очередь, модификация внешних условий настоятельно требует анализа новой конкурентной среды и разработки адаптированных стратегий развития.

Сохранение благоприятных условий для функционирования масличного сектора Украины маловероятно даже в среднесрочном периоде (до 2-3 лет). Кризисные явления в глобальной экономике и нарастание открытого характера национальной экономики Украины коренным образом меняют основные факторы создания прибыли как на макро-, так и на микроуровнях. В свою очередь, модификация внешних условий настоятельно требует анализа новой конкурентной среды и разработки адаптированных стратегий развития.

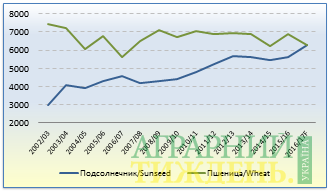

Одним из важных рыночных сигналов о необходимости пересмотра текущей парадигмы функционирования масличного сектора может быть устойчивая и долгосрочная тенденция к сближению площадей под пшеницей и подсолнечником. Учитывая площади под другими масличными культурами, мы уверенно можем констатировать, что на Украине разворачивается острая конкуренция между зерновыми и масличными культурами. Явным преимуществом обладают именно масличные культуры, вследствие высоких показателей гривневой рентабельности/прибыльности по сравнению с зерновыми. Мы предполагаем, что административные меры по регулированию структуры площадей могут дать свой результат в ближайшее время. Это может повлечь за собой сужение сырьевой базы маслоэкстракционных предприятий - падение площадей/производства масличных.

В свою очередь, это означает рост внутренних цен на масличное сырье вследствие продолжающегося роста перерабатывающих мощностей (вероятно до 20 млн. тонн сырья к 2020 г.) и увеличения производственных затрат. Указанные тенденции будут разворачиваться на фоне усиления конкуренции на целевых рынках. В конечном итоге, мы прогнозируем высокую вероятность снижения загрузки предприятий, падение маржи и вывод инвестиций из масличного сектора Украины.

Ситуация усугубляется высокой чувствительностью потребителей пищевой продуктов, в частности растительных масел, к информационным технологиям воздействия. Причем использование информационных инструментов возможно как с позитивных, так и с негативных позиций.

Негативную информационную волну можно легко проанализировать на примере одного из самых распространённых растительных масел. Около 15 лет назад мировой рынок растительных масел был деформирован резким ростом производства и экспорта дешевого тропического растительного масла. Данное масло вытесняло с рынков азиатских стран другие традиционные масла, что и послужило поводом для начала информационной кампании противодействия. Атака была сконцентрирована на основных негативных факторах указанного тропического масла (мы не отрицаем правдивости этих факторов, речь идет об информационном подходе к характеристике масла).

Примерно в этот же период была реализована информационная поддержка другого растительного масла. Информационная кампания была исключительно позитивная. Это привело к росту емкости рынка этого масла, увеличению маржинальности операций на рынке этого масла, потребители были убеждены в премиальном качестве и высоком статусе покупателей этого масла. Но главное следствие – рост цен на масло № 2 за последние 3-4 года, несмотря на падение цен на другие масла.

Проведенные исследования показывают, что подсолнечное масло по своим качествам весьма близко к пищевому продукту премиум качества. Однако информация об этом практически не распространяется из Украины - страны-основного производителя и экспортера подсолнечного масла. Результаты исследований УкрАгроКонсалт позволяют сделать выводы о значительной недооценности, как подсолнечника, так и подсолнечного масла на мировом рынке, вследствие в том числе и отсутствия соответствующей информационной поддержки.

Преодоление указанной ситуации возможно лишь при условии уточнения и модификации существующей стратегии масличного сектора. Безусловно, решение подобной задачи не под силу каким-либо отдельным производителям или экспортерам масла. Трансформация имеющейся парадигмы возможна в рамках, по крайне мере, отраслевого проекта (поддержка бизнеса) при обязательном содействии со стороны государственных структур.

Предлагаемый проект мог бы предусматривать разработку новой стратегии для достижения следующих целей:

Основные инструменты реализации проекта «Подсолнечное масло» включали бы информационные технологии воздействия и другие инструменты формирования позитивного представления у потребителей.

По оценкам специалистов УкрАгроКонсалт, положительный эффект функционирования масличного сектора в рамках новой стратегии будет охватывать практически всех участников рынка масличных культур и растительных масел. Для фермеров прогнозируется стабилизация и рост доходов, показатели производителей/экспортеров подсолнечного масла улучшатся вследствие значительного снижения волатильности цен на рынке подсолнечного масла, государственный бюджет и местные бюджеты получат источник дополнительных поступлений.

Сергей Феофилов, к.э.н., Генеральный директор компании УкрАгроКонсалт

Схожі новини

Фотозвіти

")

")

Новини техніки

-

Гидравлические насосы-дозаторы: что важно знать перед выбором

Насос с дозатором – гидравлический узел, который функционирует вместе с насосом НШ и гидроцилиндром. Прямое его

Докладніше

")