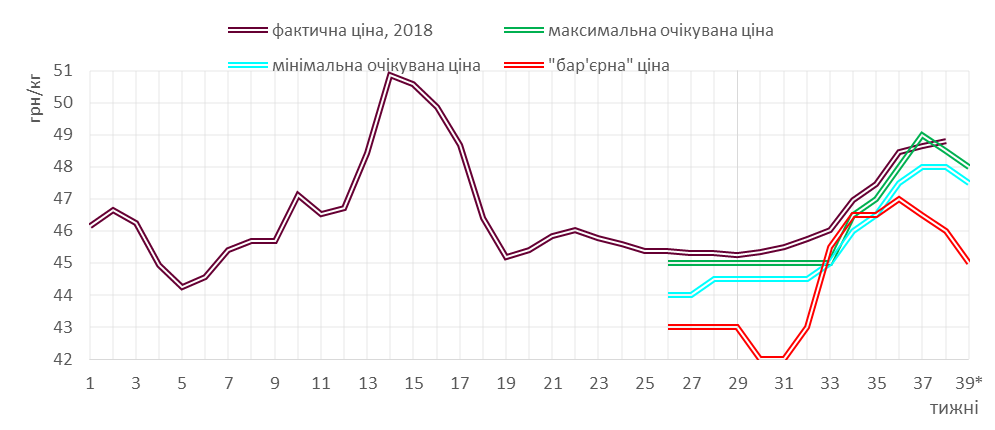

Упродовж третього тижня вересня закупівельні

ціни на живець свиней забійних кондиції залишалися в межах попередньо

встановленого діапазону. Як і тижнем раніше, торгівля велася в межах

47,5-49,5 грн/кг. Проте на початку другої декади місяця бачення

подальшої цінової перспективи серед операторів ринку неоднозначне.

Настрої виробників та переробників відстежували аналітики Асоціації

«Свинарі України».

Упродовж третього тижня вересня закупівельні

ціни на живець свиней забійних кондиції залишалися в межах попередньо

встановленого діапазону. Як і тижнем раніше, торгівля велася в межах

47,5-49,5 грн/кг. Проте на початку другої декади місяця бачення

подальшої цінової перспективи серед операторів ринку неоднозначне.

Настрої виробників та переробників відстежували аналітики Асоціації

«Свинарі України».За підсумками попередніх опитувань більшість закупівельників очікували на початок низхідного руху цін у другій половині місяця. Втім, цього тижня середньоринкова позначка навіть трохи укріпилася, а ближче до його завершення сформувалися неоднозначні прогнози щодо цін у кінці вересня.

Хоча більшість представників м’ясопереробної галузі налаштовані на здешевлення свинини в закупівлі, окремі оператори вважають, що традиційне осіннє послаблення цін почнеться не так швидко. Зокрема, закупівельники зазначають, що в поширення АЧС в країні відчутно ускладнюють заготівлю. При цьому, хоча зниження температур позитивно вплинуло на прирости живої ваги свиней, кондиція тварин залишається ще досі неоднорідною.

Водночас, інші оператори зауважують, що наявна пропозиція цілком достатня для задоволення слабшого попиту на свинину. Останній, за їх відгуками, — як сезонно «просів» через поступову підготовку споживача до більших витрат опалювального періоду, так і через реакцію на зміну цінників.

Крім цього, традиційний осінній приріст пропозиції свинини негативно впливає на цінову ситуацію в Європейських країнах. Це, особливо на тлі «спокійніших» коливань валютних курсів, змушує вітчизняного м’ясопереробника серйозніше розглядати можливості закупівлі імпортної сировини. Оскільки «підстраховка» заготівлі за рахунок завезення бельгійських півтуш через виявлення АЧС в країні не розгядається, представники м’ясопереробної галузі тепер більше цікавляться сировиною з Німеччини. Послаблення цін в останній є однією з причин пониження планки «бар’єрної» ціни до 45 грн/кг.

Що стосується прогнозів операторів стосовно жовтневого «цінопаду», переробники очікують пониження цін до їх літнього рівня. Втім те, на скільки різким буде це падіння буде залежати від перебігу торгів у найближчі пару тижнів.

Динаміка закупівельних цін на живець свиней І-ї категорії потижнево, 2018 р.

Джерело: Аналітичний відділ АСУ

")

")

")