- Україна на 55% забезпечує Марокко пшеницею

- Аргентинці обмежили експорт пшениці

- Марокко скасувало імпортне мито на пшеницю, нут і сочевицю

- Ріст конкуренції на світовому ринку пшениці

- Марокко резко повысит пошлину на импорт мягкой пшеницы

Марокко&Алжир: різні тенденції, схожий потенціал

Регіон Північної Африки традиційно є одним із ключових імпортерів пшениці. Основні обсяги зернової щорічно постачаються до Єгипту, але й інші країни регіону також є перспективними, особливо поточного сезону, коли Марокко змушене істотно збільшити імпорт пшениці через посуху, а Алжир переглядає вимоги до закуповуваної на зовнішніх ринках зернової.

Інна Степаненко АПК-Інформ

Марокко: посуха змушує нарощувати імпорт

У 2020 р. аграрії Марокко другий рік поспіль постраждали від вкрай посушливих погодних умов, у результаті яких площа під пшеницею в країні виявилася значно нижчою за середньорічний рівень за останні 5 років, а валовий збір культури, за офіційними оцінками, склав 2,56 млн тонн, що на 57% нижче за середній показник і суттєво поступається торішнім 4 млн тонн. Із зазначеного обсягу м’яка пшениця склала 1,77 млн тонн, дурум – 0,79 млн тонн.

На тлі такого істотного скорочення валового збору пшениці при збереженні її споживання на стабільному рівні імпорт зернової до Марокко в 2020/21 МР може зрости більш ніж на 40% і скласти, за прогнозами аналітиків USDA, 6,5 млн тонн. Додатковим фактором стимулювання постачання пшениці до північноафриканської країни виступлять вкрай низькі початкові запаси зернової поточного сезону – 3,6 млн тонн проти 5,4 млн тонн роком раніше.

Для забезпечення внутрішніх потреб уряд Марокко вдався до рішучих заходів і в травні продовжив скасування дії імпортного мита на м’яку пшеницю до 31 грудня 2020 р. Варто відзначити, що відсутність мита на ввезення зернової в літні місяці є безпрецедентною, оскільки зазвичай у цей період у країні діють досить високі тарифи на постачання пшениці, покликані захистити місцевих виробників.

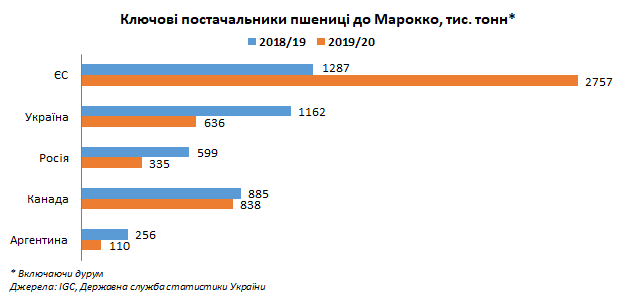

Відсутність мита на ввезення пшениці до Марокко та необхідність країни покривати високий внутрішній попит завдяки імпортній зерновій грає на руку українським експортерам. Ключовими постачальниками продукції до північноафриканської країни є Україна та Франція, проте на даний момент саме українська пшениця виграє від ситуації, що склалася, оскільки пропозиція французької зернової поточного сезону значно скоротилася через падіння врожаю культури на тлі посухи.

За перші 4 місяці поточного сезону Україна експортувала до Марокко 709,8 тис. тонн пшениці в порівнянні з 393,6 тис. тонн за аналогічний період роком раніше. Поточний обсяг поставок уже перевищив результат за весь сезон-2019/20 (636,5 тис. тонн). Таким чином, на даний момент Марокко займає п’яту сходинку в рейтингу найбільших імпортерів української пшениці (8 місце за підсумками 2019/20 МР).

Що стосується Росії, то вона також постачає істотні обсяги пшениці до Марокко, хоча обсяги її продукції на ринку північноафриканської країни приблизно в 2 рази поступаються українській.

Чи є у причорноморської пшениці шанси на ринку Алжиру?

На даний момент Алжир не входить до лав великих імпортерів причорноморської пшениці. Щорічні обсяги поставок української та російської зернової до даної країни є несуттєвими, тоді як ключовим постачальником пшениці на алжирський ринок виступає Франція.

Надалі ситуація може змінитися. Держоператор із закупівель зернових Алжиру OAIC повідомив про підвищення для окремих країн допустимої частки пошкодженого шкідниками зерна в партії продукції, пропонованої на тендерах, до 0,5%. Однією з причин даного кроку є бажання уряду Алжиру скоротити витрати на імпорт на тлі падіння доходів від експорту нафти.

Остаточні деталі зазначеного рішення ще не було офіційно опубліковано, при цьому багато операторів ринку відзначають, що даний крок відкриває двері алжирських пшеничних тендерів для причорноморської, зокрема російської, пшениці. Ряд трейдерів вважає, що поява на алжирському ринку російської пшениці становитиме серйозну конкуренцію французькій зерновій, тоді як інші вірять, що ключовий постачальник збереже за собою пальму першості на своєму традиційному ринку збуту.

Варто відзначити, що високі вимоги OAIC щодо такої хлібопекарської якості пшениці, як сила борошна, також можуть істотно обмежити можливості постачання як російської, так і в цілому причорноморської пшениці на алжирський ринок.

З одного боку, у французьких експортерів є причини хвилюватися. Неврожайний рік у Франції та високі обсяги виробництва в Росії грають на руку останньої. В 2020/21 МР поставки французької пшениці до Алжиру можуть скоротитися до 1,5-2 млн тонн проти 5 млн тонн роком раніше. Варто відзначити, що розглянута північноафриканська країна є ключовим ринком збуту пшениці для Франції, на частку якої припадає близько 40% поставок французької зернової за межі ЄС.

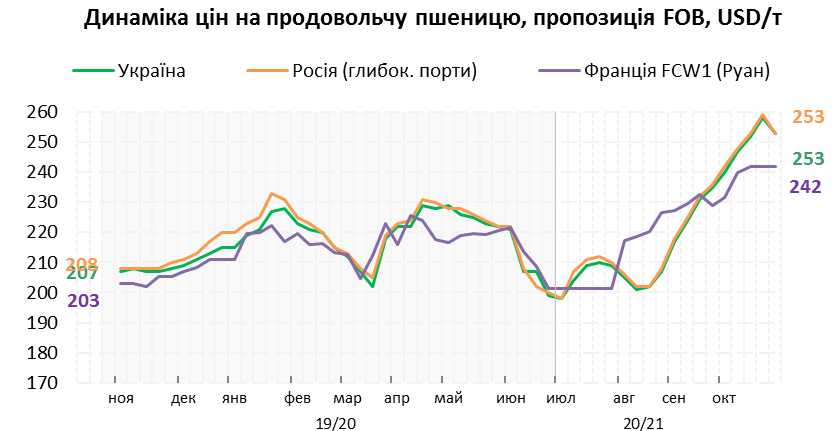

З іншого боку, поточні ціни на російську пшеницю близькі до 6-річного максимуму, що суттєво впливає на конкурентоспроможність даної продукції. Ряд трейдерів вважає, що під впливом цінового фактору російська пшениця не зможе претендувати на частину алжирського ринку цього сезону і зміни в структурі постачання пшениці до північноафриканської країни спостерігатимуться вже наступного маркетингового року.

Окремі оператори ринку вважають, що за умови виходу Росії на ринок Алжиру і при достатньому виробництві французької пшениці частка Франції на розглянутому ринку складе 60%, тоді як в окремі роки вона сягала 90%, що підштовхуватиме французьких експортерів до пошуку альтернативних ринків збуту.

Що ж стосується в цілому імпорту пшениці до Алжиру, то поточного сезону аналітики USDA прогнозують його на рівні 7 млн тонн, що лише дещо нижче за торішні 7,1 млн тонн. Варто відзначити, що останніми роками країна поступово скорочує зовнішні закупівлі пшениці, що обумовлено як поетапним збільшенням її виробництва, так і прагненням знизити витрати на імпорт. Місцевий уряд вживає заходів для стимулювання вирощування пшениці, при цьому закликаючи скорочувати її споживання й уникати відходів хлібобулочних виробів.

Таким чином, регіон Північної Африки залишається привабливим для причорноморських експортерів пшениці. І якщо на ринку Марокко причорноморська зернова присутня традиційно, а поточний сплеск закупівель пояснюється неврожайним роком, і наступного сезону імпорт може скоротитися за умови нормалізації внутрішнього виробництва, то на ринку Алжиру причорноморська пшениця поки представлена дуже слабо, і нововведення щодо вимог до якості імпортної зернової можуть зробити даний напрямок досить перспективним, зокрема для російської продукції.

Своєю думкою щодо перспектив постачання української пшениці на ринки, що розглядаються, з ІА «АПК-Інформ» поділився Володимир Славінський, заступник генерального директора з торгівлі ТОВ «СП «НІБУЛОН».

«Поточного сезону поставки пшениці до Марокко досягнуть рекордного рівня і будуть порівнянні із закупівлями такого великого імпортера, як Бангладеш. Традиційно основним постачальником пшениці для Марокко є Франція, пропозиції якої зазвичай є найбільш конкурентними завдяки оптимальній логістиці. Але цього сезону виробництво пшениці у Франції відчутно скоротилося, що, в свою чергу, дало можливість чорноморським експортерам зайняти велику частку на марокканському ринку, що ми і бачимо для України цього сезону. На даний момент з України вже відправлено практично в два рази більше пшениці в напрямку Марокко, ніж на ту саму дату минулого сезону, і фактично на 10% більше, ніж за весь минулий сезон.

У другому півріччі сезону темпи відвантажень у цьому напрямку повинні залишатися приблизно на тому самому рівні, оскільки покупці з Південно-Східної Азії переключаться на австралійську й аргентинську пшеницю, і, таким чином, північ Африки для нас буде основним ринком збуту. Виходячи з цього, загальний експортний потенціал пшениці з України в напрямку Марокко може скласти близько 1-1,3 млн тонн.

Що стосується перспектив постачання української пшениці до Алжиру, то нещодавня зміна вимог фактично не змінила ситуацію з можливістю відвантажень української пшениці в напрямку Алжиру. З одного боку, тендерні умови стали більш лояльними завдяки збільшенню максимально допустимого значення зерен, пошкоджених комахами, до 0,5%. Хоча для ряду інших країн Північної Африки цей показник є прийнятним в діапазоні 1-2%, це все ж дало нові можливості, оскільки цього сезону 0,5% є здійсненним для деяких партій, що відвантажуються з України. Але збільшення показника W до 240 J саме для чорноморської пшениці (допустимо до 220 зі значними штрафними санкціями) фактично нівелювало інші ослаблення, і в цілому все так само дуже незначні обсяги з України можуть відповідати таким вимогам».

Думку щодо перспектив постачання пшениці з Росії на ринки Алжиру та Марокко в коментарі для ІА «АПК-Інформ» висловив Олег Крюковський, керівник відділу з торгівлі GTCS Trading DMCC.

«Щодо перспектив постачання російської пшениці до Алжиру не виключаю, що деякі обсяги зернової буде відвантажено в даному напрямку вже поточного сезону. Що стосується якісних показників, то навіть до зміни вимог (основне збільшення ліміту по bug damage з 0,1% до 0,5%) можна було знайти якісь більш-менш великі партії подібної пшениці (з bug damage 0,1%). Однак тут питання в тому, кому буде вигідніше продати пшеницю з такою високою якістю – Алжиру або Єгипту?

Наш ключовий конкурент на алжирському ринку – це Франція. На мою думку, російська продукція зможе впевнено конкурувати із французькою в ціновому плані. Якщо порівнювати французьку та російську пшеницю однакової якості, то ціна на другу буде більш привабливою для покупців.

Що ж стосується марокканського напрямку та їхньої необхідності імпортувати великі обсяги пшениці поточного сезону, то я не виключаю збільшення зростання поставок зернової з Росії. Якщо з боку марокканських покупців буде попит та ідентичні умови щодо імпортного мита, як для інших країн, то російська пшениця обов’язково буде запропонована».

Коментар Андрія Купченка, аналітика, керівника служби бізнес-проєктів ІА «АПК-Інформ»

«На ринку Марокко дійсно може сформуватися досить висока конкуренція між РФ і Україною, оскільки ринок є одним із традиційних. При цьому поточного сезону обсяги поставок до Марокко російської пшениці цілком могли б бути порівнянні з обсягами експорту з України. Але ключовим залишається питання ціни. Незважаючи на гарний урожай і експортний потенціал російської пшениці, в очікуванні високого попиту з боку ключових імпортерів і скорочення пропозиції на ринку європейської пшениці, в ціновій динаміці сформувався стійкий підвищувальний тренд. Відповідно, основне питання, наскільки прийнятними для марокканських покупців є ціни, що встановилися. Поки активного постачання з РФ до Марокко не спостерігається. Можливо, активізацію на цьому ринку ми побачимо пізніше, коли на ринках Азії посилиться конкуренція з боку австралійської зернової, яка поточного сезону має непогані перспективи.

Щодо Алжиру, то питання зниження вимог щодо вмісту пошкоджених зерен, що відкриє можливості для постачання причорноморського зерна, обговорюється давно. Поточного сезону спостерігається досить висока якість пшениці як у РФ, так і в Україні, і партії потрібної якості теоретично може бути сформовано. Крім того, за ціною навіть за поточних умов українська та російська зернова цілком може конкурувати із французькою. Одне з ключових питань – можливість формування експортних партій на тлі тотального стримування продажів аграріями, коли високоякісне зерно притримується до останнього моменту як найцінніший ресурс. Також не варто забувати, що зміни вимог до якості з боку імпортерів останнім часом є досить неоднозначною темою, на яку потрібно звертати особливу увагу, щоб не потрапити під заходи нетарифного регулювання».

https://www.apk-inform.com

Схожі новини

Фотозвіти

")

")

Новини техніки

-

Гидравлические насосы-дозаторы: что важно знать перед выбором

Насос с дозатором – гидравлический узел, который функционирует вместе с насосом НШ и гидроцилиндром. Прямое его

Докладніше

")