- «Укррос» має намір викупити 11,46% своїх акцій

- Bayer підбиває проміжні підсумки

- Danone та "Юнімілк" оголосили про злиття

- Агрохолдинг ІМК направить весь чистий прибуток за 2011 рік у розмірі $17,34 млн на розвиток і не буде виплачувати дивіденди

- «Миронівський хлібопродукт» (МХП) в січні-березні 2014 року отримав 316 млн дол. чистого збитку

Відкладені прибутки: чи окуповуються гроші, вкладені в агрохолдинги?

Компанія «Кернел» — один з найбільших постачальників соняшникової олії в світі, один з найбільших експортерів пшениці з Чорноморського регіону. Компанія, яка має активи по всій Україні, а її власник, Андрій Веревський, регулярно опиняється в першій десятці найбагатших людей країни. Але при цьому компанія ніколи не платила дивіденди своїм акціонерам. Вперше власники акцій Кернела отрима.nm винагороду за участь у капіталі трейдера зі світовим іменем лише цьогоріч, про що акціонерів повідомили 30 квітня. Проте навіть така виплата — рідкість для українського агроринку практика «Кернела» не є масовою. Українські публічні агрохолдинги не заохочують своїх інвесторів. Амбіційні плани власників компаній щодо заробітку часто залишають поза увагою бажання міноритаріїв, які під впливом мажоритарних акціонерів часто голосують за відміну виплати дивідендів та направляють увесь прибуток на розвиток компанії. Серед публічних представників українського агросектору лише чотири компанії (МХП, «Мілкіленд», «Кернел», «Авангард») затвердили дивідендну політику і відбулось це ще в 2013 році. Проте не всі вони провели виплати згідно анонсованого графіку. Agravery.com розбирався, хто, чому й скільки платитиме акціонерам за участь у капіталі.

Рішення щодо виплат дивідендів «Кернел» прийняв ще 2013 року. Однак акціонери домовились, що починатимуть платити за результатами 2014 року. Цьогоріч свої наміри акціонери, не дивлячись на низькі фінансові показники, не переглядали. На кожну акцію буде виплачено $0,25. Це хороші новини для інвесторів, враховуючи негативне інформаційне поле навколо українського бізнесу, що має поліпшити імідж компанії та інвестиційну привабливість для цінних паперів «Кернел». Рішення показує впевненість компанії в правильно вибудуваній бізнес-моделі і наміри холдингу виконувати всі свої зобов'язання. Наразі аналітики рекомендують купувати акції Кернела за цільовою ціною 50,2 злотих за акцію, оскільки в майбутньому їхня вартість може вирости на третину. Дебют дивідендних виплат групою «Кернел» має відбутись 30 квітня 2015 року.

Рішення щодо виплат дивідендів «Кернел» прийняв ще 2013 року. Однак акціонери домовились, що починатимуть платити за результатами 2014 року. Цьогоріч свої наміри акціонери, не дивлячись на низькі фінансові показники, не переглядали. На кожну акцію буде виплачено $0,25. Це хороші новини для інвесторів, враховуючи негативне інформаційне поле навколо українського бізнесу, що має поліпшити імідж компанії та інвестиційну привабливість для цінних паперів «Кернел». Рішення показує впевненість компанії в правильно вибудуваній бізнес-моделі і наміри холдингу виконувати всі свої зобов'язання. Наразі аналітики рекомендують купувати акції Кернела за цільовою ціною 50,2 злотих за акцію, оскільки в майбутньому їхня вартість може вирости на третину. Дебют дивідендних виплат групою «Кернел» має відбутись 30 квітня 2015 року.

Лідер з виробництва курятини «Миронівський хлібопродукт» Юрія Косюка вже двічі виплачував дивіденди (в 2013 і 2014) і планує це робити в 2015. Холдинг опублікує звіт за 2014 рік до 29 квітня. Операційні результати у компанії позитивні: зросли продажі м'яса птиці і соняшникової олії, компанія наростила експорт. Фінансові результати холдингу за 9 міс. 2014 були негативними, що пов'язано з переоцінкою активів і девальвацією гривні. Згідно дивідендної політики компанії, агрохолдинг буде дотримуватися балансу між необхідністю інвестування в розвиток і правом акціонерів на розподіл прибутку. Враховуючи, що фінансові результати за рік будуть значно гірші, аніж у 2013 році, а плани компанії щодо збільшення потужностей Вінницької птахофабрики і придбання нових земельних активів лишаються незмінними, рішення про виплату дивідендів за 2014 рік можуть не прийняти.

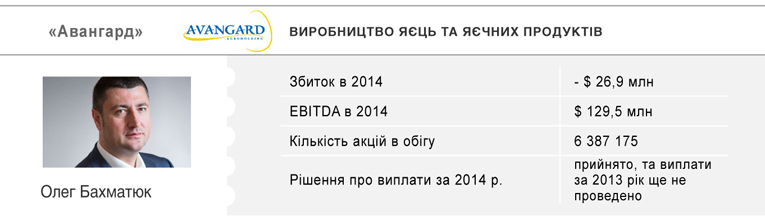

Агрохолдинг «Авангард» Олега Бахматюка, не дивлячись на тимчасові труднощі, пов'язані з втратою частини потужностей і можливе рефінансування євробондів (Бахматюк планував викуп бондів на 200 млн доларів), прийняв рішення про виплату дивідендів за 2013 міноритарним акціонерам у розмірі $4,625 на акцію (25% прибутку). Це чи не найвища ставка на акцію. В цілому таке рішення підтверджує політику компанії щодо виконання своїх зобов'язань перед інвесторами і кредиторами. Та поки що лише на словах. На зборах акціонерів компанії у вересні 2014 року було прийняте рішення виплатити лише половину від попередньо обіцяної суми дивідендів до кінця 2014 року. Однак цього не було зроблено. В кінці січня 2015 року компанія повідомила про рішення перенести виплату дивідендів для міноритаріїв на початок березня 2015 року, чого теж не відбулось. А в кінці березня, менеджмент повідомив, що виплата обіцяних дивідендів фактично переноситься на невизначений термін. Фактично, вважають аналітики, «Авангард» є хрестоматійним прикладом того, як не можна діяти в сенсі дивідендів.

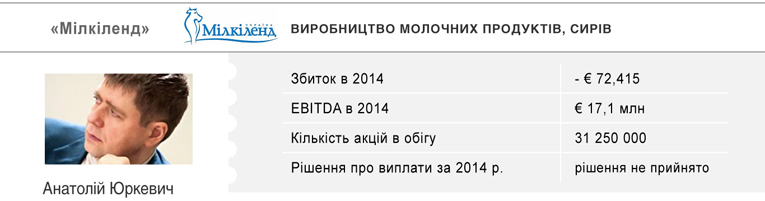

Ще не розглядав ймовірність виплати дивідендів за підсумками 2014 року молочний холдинг «Мілкіленд» Анатолія Юркевича. За підсумками 2013 р. компанія виділила на виплату дивідендів 20% прибутку. Виплата на акцію склала тоді 0,07 євро в тяжкому для себе 2014 році після закриття важливого для групи ринку Росії. Цьогоріч, за словами керівника відділу по роботі з інвесторами Сергія Трифонова, обмежувати виплати не збиралися, але остаточне рішення прийматиметься на зборах акціонерів.

Інші публічні агрохолдинги поки що не заохочували своїх акціонерів, направляючи увесь прибуток на розвиток бізнесу. Проте найбільш ймовірними платниками дивідендів у наступних періодах можуть стати ті агрокомпанії, що працюють в плюс та мають незаплямовану кредитну історію. Поки що з прибутком 2014 рік завершив лише Овостар Бориса Бєлікова. Інші емітенти ще не відзвітувались.

Цукровий гігант «Астарта Холдинг» Віктора Іванчика не виплачує дивіденди, проводячи політику зворотного викупу акцій. Компанія з 2011 року активно нарощувала земельний банк, працювала над проектами енергоефективності та інвестувала в переробку. Це в свою чергу було причиною невиплати дивідендів. Швидше за все, відображенням фінансової ситуації в компанії стане невиплата дивідендів за 2014 рік.

Конкурент «Авангарду», яєчний холдинг «Овостар» Бориса Белікова відклав розгляд питання по виплаті дивідендів за підсумками до червня 2015 року через обмеження уряду України щодо валютних операцій. Ймовірність виплати дивідендів, як зазначають аналітики, незначна у зв'язку з реалізацією компанією інвестиційної програми.

Думка експерта

Чому публічні агрокомпанії не платять акціонерам за участь у капіталі?

Сергій Парпуланський,

Сергій Парпуланський,

спеціаліст департаменту інвестиційного банкінгу Pro Capital Investment

Фактично дивідендної політики в українських публічних компаній після кризи 2008 року не було. З 2010 року українські компанії активно реінвестували чистий прибуток у розширення бізнесу, не звертаючи увагу на права власників акцій. Це в свою чергу негативно відбилося на іміджі українських компаній, адже європейські інвестори часто орієнтуються саме на виплату дивідендів, як значну частину дохідності інвестицій. У 2014 році ряд компаній провели виплату дивідендів, поліпшило взаємовідносини з інвесторами. Тим не менш, нинішня ситуація збільшує ризики бізнесу. Основна мета компанії забезпечити його стабільність, враховуючи проблеми з оборотним капіталом і невизначеність у найближчому майбутньому. Можливий подальший розвиток фінансової кризи в Україні буде призводити до чергового подорожчання посівних кампаній і до зростання вартості залучення коштів. В той же час, 2015 рік відкриває нові можливості: низька вартість покупки нових активів, потенційне зростання аграрного експорту. Дана ситуація ставить під сумнів виплати дивідендів українських агрокомпаній, що мають позитивні фінансові результати. З одного боку забезпечення стабільності компанії і можливе інвестування в розвиток, з іншого взаємовідношення з інвесторами.

Іван Дзвінка,

Іван Дзвінка,

аналітик інвестиційної компанії Eavex Capital

Як правило, компанії, які знаходяться на етапі активного розширення свого бізнесу, дивідендів не виплачують, а вкладають вільні грошові ресурси в капітальні витрати. Невпевненість в завтрашньому дні і очікувана суттєва волатильність майбутніх фінансових результатів також слугують стримуючим фактором щодо ініціації виплат дивідендів. Власне, ці причини (окремо чи разом) і пояснюють, чому не всі українські агрокомпанії виплачують дивіденди. Взагалі, ініціація виплати дивідендів позитивно сприймається міноритарними акціонерами так як говорить про оптимізм компанії щодо її майбутнього. Це також часто піднімає ліквідність і розширює коло інвесторів в акції даної компанії, які надають перевагу інвестуванню в акції «дивідендних гравців».

Марія Бровінська

Схожі новини

Фотозвіти

")

")

Новини техніки

-

Гидравлические насосы-дозаторы: что важно знать перед выбором

Насос с дозатором – гидравлический узел, который функционирует вместе с насосом НШ и гидроцилиндром. Прямое его

Докладніше

")