- Україна залишається без яловичини - експерт

- В Україні різко подорожчають м’ясо, молоко та фрукти

- Бути не конкурентами, а партнерами

- Експерти: заборона на поставки сиру - ще один спосіб залучити Україну до МС

- СОТ: переваги й ризики

Валентина Завалевська: «Головне питання, яке турбує всіх аграріїв – що очікує наш АПК після вступу до СОТ»

Закінчення.

Початок в попередніх номерах нашої газети.

Закінчення.

Початок в попередніх номерах нашої газети.

Більш детально зупинюся на деяких результатах, проведених експертами і науковцями, які висвітлюють можливу ситуацію на вітчизняному ринку м’яса яловичини, свинини, птиці та молочних продуктів після вступу України до СОТ, а саме на оцінці їх цінової конкурентоспроможності.

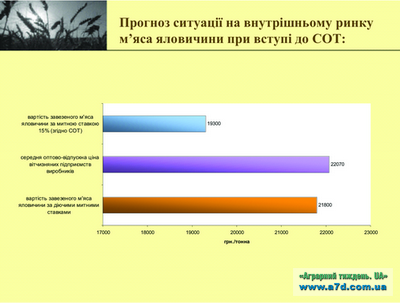

Ринок яловичини. При запровадженні 15% ставки імпортоване м'ясо яловичини буде дешевшим, ніж м'ясо власного виробництва мінімум на 3% на тонні (або 750 грн./т) і м'ясо власного виробництва стане неконкурентноздатним імпортованому.

М'ясо власного виробництва при запровадженні митної ставки 15% збереже свою конкурентноздатність за умови оптово-відпускної ціни м’яса власного виробництва на рівні 22070 грн./т, якщо митна вартість яловичини, що імпортується, буде не нижча 3,0 тис. дол. США/т.

Ми в основному імпортуємо більш дешеве м'ясо з Бразилії та Аргентини, його вартість при діючих ставках уже на місцях доставки складає 10200-10600 грн./т. При запровадженні 15% митної ставки його вартість становитиме 5800-5900 грн./т. За такої ситуації переробним підприємствам буде вигідно працювати на імпортній сировині.

При збільшенні обсягу імпорту переробні підприємства

зменшать обсяги закупівлі м’яса вітчизняного виробництва, ціна на яке може

знизитись й призвести до зменшення

поголів’я худоби. Отже, буде зменшуватись

кількість виробників яловичини, особливо малих і середніх. Водночас, частина

виробників, намагаючись зберігати прибутковість, нарощуватиме обсяги експорту.

поголів’я худоби. Отже, буде зменшуватись

кількість виробників яловичини, особливо малих і середніх. Водночас, частина

виробників, намагаючись зберігати прибутковість, нарощуватиме обсяги експорту.

Відповідно до експертних висновків ринок збуту для м’яса власного виробництва зменшиться щонайменше на 20%.

На ринку свинини ситуація також не однозначна.

При діючих ставках м'ясо власного виробництва за існуючих оптово-відпускних цін також не конкурентноздатне імпортованому. При запровадженні 12 та 10% ставок імпортоване м'ясо буде дешевшим, ніж м'ясо власного виробництва мінімум на 16% на тонні (або 3,5 тис. грн./т).

М'ясо власного виробництва при запровадженні нових митних ставок збереже свою конкурентноздатність за умови рівня оптово-відпускної ціни 22040 грн./т, якщо імпортуватиметься м'ясо, митна вартість якого буде не нижче 2,6-3,0 тис. дол. США/т.

Можлива ситуація на внутрішньому ринку м’яса птиці. За умов відсутності обмежень на імпорт цієї продукції переробні підприємства можуть переорієнтуватись повністю на імпортну сировину. У роздрібній торгівлі може масово з’явитись морожена продукція з вартістю, до 30% нижчою за вітчизняну, і в зв’язку з низькою платоспроможністю, третина населення стане купувати імпортну продукцію.

Більшість вітчизняних підприємств, можливо, стане

повністю не конкурентноздатними.

Більшість вітчизняних підприємств, можливо, стане

повністю не конкурентноздатними.

Отже, напрошується висновок: зниження ставок ввізного мита на яловичину, свинину та м'ясо птиці суттєво посилить конкуренцію на внутрішньому ринку цієї продукції.

У найбільш складних умовах можуть опинитися саме сільгосппідприємства, які не мають можливості суттєво знижувати закупівельні ціни на живу худобу (довідково: у 2007 р. ці підприємства реалізували переробним підприємствам 34,6% худоби і птиці, в т. ч. ВРХ – 55%, свиней – 67,4%, птиці – 11,1%).

В господарствах населення, які займаються вирощуванням худоби і птиці, також можна очікувати певного зменшення обсягів виробництва.

За таких умов, конкурентоспроможними можуть залишатися лише холдингові структури, які зможуть збалансувати рівень виробничих витрат і вийти на конкурентоспроможну ціну на ринку.

Варто зазначити, що нині цілий ряд країн застосовують експортні субсидії

для забезпечення реалізації виробленого надлишку на міжнародних ринках.

Наприклад, Агенція сільськогосподарського ринку Польщі субсидує експорт

яловичини і свинини з бюджету ЄС. З 1.01.2007 р. Європейська комісія

запровадила доплати до вивозу

яловичини у розмірі 15 євро за

100 кг. З 30 листопада 2007

року, у відповідь на зростання курсу євро відносно долару, ЄС запровадив

експортні субсидії на такі види продукції та підкатегорії:

яловичини у розмірі 15 євро за

100 кг. З 30 листопада 2007

року, у відповідь на зростання курсу євро відносно долару, ЄС запровадив

експортні субсидії на такі види продукції та підкатегорії:

<!-- [if !supportLists] --> - свинина свіжа, охолоджена або морожена (31,10 євро/100 кг); <!-- [endif] -->

<!-- [if !supportLists] --> - м'ясо та харчові продукти, м’ясні субпродукти, солоні або в розсолі, сушені або копчені, харчове борошно з м’яса або м’ясних субпродуктів (54,20 євро/100 кг); <!-- [endif] -->

<!-- [if !supportLists] --> - ковбаси та аналогічні вироби з м’яса, м’ясні субпродукти чи кров (19,50 євро/100 кг); <!-- [endif] -->

<!-- [if !supportLists] --> - готові харчові продукти, виготовлені на основі цих виробів (15,20 євро/100 кг); <!-- [endif] -->

<!-- [if !supportLists] --> - інші готові чи консервовані продукти з м’яса, м’ясних субпродуктів та крові (від 17,10 до 29,00 євро/100 кг). <!-- [endif] -->

Вказані експортні субсидії поширюються на всіх членів Євросоюзу без виключень.

Молоко і молочні продукти. Оскільки виробники молочної сировини (молока і вершків – товарів, що швидко псуються) мають перевагу на внутрішньому ринку, проведено оцінку цінової конкурентоспроможності продуктів переробки молока: кисломолочних продуктів, сухого та згущеного молока, масла, сирів.

Як показують дані, сухі молокопродукти і згущене молоко залишаться

конкурентоспроможними на внутрішньому ринку після вступу до СОТ. На

внутрішньому

ринку України у січні 2008 року ціни пропозиції на цю групу

продукції складали від 17 до 23 грн. Проте, в умовах зони вільної торгівлі,

якщо ставки ввізного мита будуть знижені з 10% до 0%, конкурувати з

імпортованою продукцією буде важко.

ринку України у січні 2008 року ціни пропозиції на цю групу

продукції складали від 17 до 23 грн. Проте, в умовах зони вільної торгівлі,

якщо ставки ввізного мита будуть знижені з 10% до 0%, конкурувати з

імпортованою продукцією буде важко.

Кисломолочна група продуктів і вершкове масло також залишаться конкурентоспроможними після зниження митного тарифу до 10% в умовах СОТ. Якщо масло національного виробництва реалізувалося на експорт у січні 2008 року за ціною 16,50-17,60 грн./кг (72,5% жирності) і 20,10-21,30 грн./кг (82% жирності), то оптова ціна імпортного масла становила 46,66 грн/кг.

На межі цінової конкурентоспроможності – тверді сири. Якщо сири 45% жирності (Голландський, Буковинський, Пошехонський, Костромський) за ціною можуть конкурувати з імпортними (їх ціна на внутрішньому ринку коливалася у січні 2008 р. від 25,50 до 28 грн.), то ціна на сири 50% жирності є дещо вищою – до 30,5 грн./кг. .

Як показує аналіз даних, найбільші ризики в умовах лібералізації торговельних режимів очікують виробників готових харчових продуктів. Тим більше, що Україна вже три роки поспіль має від'ємне сальдо зовнішньоторговельного балансу по товарній групі цих продуктів.

Що стосується інших галузей аграрного сектору, зауважу, що:

<!--

[if !supportLists]

-->

-

для

виноробної галузі головним проблемним питанням є перевищення

пропозиції над попитом не тільки на внутрішньому, але і на світовому ринку

вина. Тому очікуване зниження митних тарифів може призвести до експансії

закордонною винопродукцією внутрішнього ринку, що створить реальну загрозу

вітчизняній галузі виноробства;

<!--

[endif]

-->

пропозиції над попитом не тільки на внутрішньому, але і на світовому ринку

вина. Тому очікуване зниження митних тарифів може призвести до експансії

закордонною винопродукцією внутрішнього ринку, що створить реальну загрозу

вітчизняній галузі виноробства;

<!--

[endif]

-->

- для рослинницької галузі основним важелем споживчого ринку позасезонних овочів є купівельна спроможність населення. Однак зі вступом до СОТ і уникненням митних бар’єрів обсяги імпорту овочів зростатимуть. І завданням вітчизняного овочівництва закритого ґрунту є пошук рівних умов реалізації вітчизняної продукції з іноземною та зниження ціни овочів до закордонного рівня. Крім того, скорочення ставок ввізного мита на деяку продукцію рослинництва (картопля, морква, цибуля, капуста тощо), яка традиційно вирощується в Україні та є джерелом доходів для особистих селянських господарств, може негативно вплинути на рівень життя сільського населення;

- в цукровій

галузі важливо забезпечити стабільність у виробництві цукрових буряків. Потужності з виробництва цукру в нас дуже великі й не

використовуються повністю. Наявні ресурси цукру в повному обсязі забезпечують

потребу внутрішнього ринку і створюють його надлишок, при цьому ціна на ринку

нижча, ніж собівартість цукру. Очевидно, що сектор переробки цукру може скоротитись і залишатимуться в

ньому найбільш ефективні

переробні заводи. Тому цукрова галузь потребує негайної розробки програми

реформування й перепрофілювання

неперспективних заводів.

ньому найбільш ефективні

переробні заводи. Тому цукрова галузь потребує негайної розробки програми

реформування й перепрофілювання

неперспективних заводів.

Як свідчить міжнародний досвід, зі вступом до СОТ державна аграрна політика повинна концентруватися на підвищенні конкурентоспроможності агросектору, забезпеченні якості й безпеки продуктів харчування та сприянні охороні довкілля.

В цьому напрямку вже проведена певна робота. В той же час, у галузі виробництва м’яса та м’ясних продуктів із 59 обов’язкових діючих стандартів лише 13 адаптовано до міжнародних та 2 – до європейських. Не гармонізованими із законодавством ЄС залишаються вимоги щодо якості всього асортименту українських ковбас, м’ясних консервів, напівфабрикатів, субпродуктів, м’яса диких тварин, що поставляються на експорт, тощо.

На фоні інших галузей АПК ситуація з адаптацією до світових стандартів молока й молочної продукції не найкраща. Так, із 54 діючих, тільки 23 ідентифіковано до вимог ISO. Не відповідають міжнародним вимогам якості молоко коров’яче питне при його закупці, сиркові вироби, кефір, сметана, консерви молочні тощо.

Тому для забезпечення належної

безпечності та якості харчових продуктів необхідно постійно проводити роботу з

розробки гармонізованих, в першу чергу до вимог СОТ та ЄС, нормативно-правових

актів, а також впровадження міжнародних систем

управляння якістю продукції.

управляння якістю продукції.

Таким чином, умови вступу до СОТ для вітчизняного виробника агропродукції досить жорсткі. А можливості тарифного і нетарифного захисту внутрішнього агропродринку від імпортної продукції обмежені. Тож кожна галузь має розробити конкретний план заходів щодо забезпечення конкурентоспроможності в умовах СОТ і майбутньої зони вільної торгівлі з ЄС.

Важливою складовою забезпечення конкурентноздатності при вступі до СОТ є посилення економічної роботи на підприємствах і, в першу чергу, забезпечення високого професіоналізму їх бухгалтерів і фінансистів.

Світовий досвід вирішує цю проблему, ставлячи високі вимоги до професії бухгалтера-фінансиста, проводячи сертифікацію їх знань і практичних навиків.

Перші кроки в цьому питанні нами вже зроблено. В галузі існує громадське професійне об’єднання бухгалтерів і фінансистів. Очевидно, сьогодні на часі ставити питання про створення відповідного інституту в аграрному секторі України.

Два найбільші напрямки, які постають нині перед міністерством.

Згідно домовленостей,

Україна не має зобов’язань перед СОТ по скороченню внутрішньої підтримки, що

надається через «жовті» програми. Є лише зобов’язання не перевищувати річний

рівень підтримки, виражений у показнику СВП, а саме 3,043 млрд.

грн.

Окрім того, Україна додатково може кожен рік витрачати на підтримку сільгоспвиробників суму,

що не переважатиме 5% від річної вартості виробництва валової продукції

сільського господарства.

грн.

Окрім того, Україна додатково може кожен рік витрачати на підтримку сільгоспвиробників суму,

що не переважатиме 5% від річної вартості виробництва валової продукції

сільського господарства.

Як і всі країни-члени СОТ, Україна не матиме обмежень на «зелені» програми внутрішньої підтримки сільського господарства, якщо вони відповідають умовам, визначеним в Угоді СОТ про сільське господарство. Бюджетне фінансування цих програм залежить тільки від спроможності самого держбюджету і може бути збільшено Україною, адже воно не обмежується з боку СОТ. Фінансування направляється на видатки по створенню інфраструктури, на маркетингові послуги, охорону навколишнього середовища, навчання, інспектування продукції, розбудову сучасної системи технічних стандартів, прискорення роботи по їх гармонізації з міжнародними та європейськими.

Нині необхідно звернути увагу й переглянути структуру та ідеологію бюджетної підтримки села. Враховуючи, що Україною взято зобов’язання щодо зміни режиму оподаткування агровиробників, необхідно відпрацювати механізми адекватного збільшення обсягів прямої держпідтримки розвитку підприємств АПК на фінансування важливих програм: докорінного поліпшення земель, збереження довкілля, виробництва екологічно чистої продукції, кадрового забезпечення галузі, підтримки виробництва продукції рослинництва і тваринництва та інші.

Ці механізми повинні бути враховані в проекті Закону України «Про державну підтримку сільського господарства України». Адже розширюються права й механізми захисту внутрішнього ринку:

<!-- [if !supportLists] --> - спеціальні захисні заходи у разі різкого зростання імпорту; <!-- [endif] -->

<!-- [if !supportLists] --> - антидемпінгові заходи у разі імпорту за демпінговими цінами; <!-- [endif] -->

<!-- [if !supportLists] --> - компенсаційні заходи у разі використання заборонених СОТ субсидій; <!-- [endif] -->

<!-- [if !supportLists] --> - підвищення ставок митного тарифу і застосування квот у разі погіршення платіжного балансу країни; <!-- [endif] -->

<!-- [if !supportLists] --> - надання держпідтримки вітчизняним виробникам; <!-- [endif] -->

<!-- [if !supportLists] --> - надання внутрішньої підтримки для розвитку сільського господарства. <!-- [endif] -->

В України заходи по обмеженню імпорту для захисту національного товаровиробника передбачені в таких законах:

- «Про державне регулювання імпорту сільськогосподарської продукції» (встановлює порядок тарифного і нетарифного регулювання імпорту сільгоспсировини та продуктів її переробки);

- «Про застосування спеціальних заходів щодо імпорту в Україну» (регулюється порядок порушення й проведення спецрозслідувань фактів зростання імпорту в Україну та експорту товару, що заподіює або загрожує заподіянням значної шкоди товаровиробнику, за результатами яких можуть застосовуватися спеціальні заходи);

- «Про захист національного товаровиробника від демпінгового імпорту» (регулює порядок порушення та проведення антидемпінгових розслідувань і застосування антидемпінгових заходів через запровадження антидемпінгового мита);

- «Про захист національного товаровиробника від субсидованого імпорту» (регулює порядок порушення й проведення антисубсидиційних розслідувань, а також застосування компенсаційних заходів).

Єдине, що потрібно знати вимоги законів, дотримуватися їх та вміло застосовувати.

З моменту вступу країни-члени СОТ вимагатимуть від України дотримання основних положень угод СОТ і виконання домовленостей, досягнутих з Робочою групою в ході переговорного процесу із вступу України до СОТ.

Крім того, кожна країна, яка вже стала членом СОТ, повинна щорічно подавати повідомлення (нотифікації) згідно з вимогами Угоди про сільське господарство. За допомогою повідомлень (або нотифікацій) відбувається моніторинг виконання зобов’язань країн-членів СОТ. Отже, ставши повноправним членом цієї міжнародної організації, Україна вже з 1 січня 2009 року повинна буде надавати інформацію стосовно дотримання і виконання зобов’язань, взятих у ході переговорного процесу.

З цією метою при Мінекономіки створено Центр обробки запитів країн -членів СОТ і Світової організації торгівлі та їх інформування, одним із основних завдань якого є оперативний збір, обробка та обмін інформацією з країнами-членами СОТ і СОТ.

Для захисту інтересів галузі АПК, нам потрібно створити відповідний структурний підрозділ, який проводитиме роботу з підготовки нотифікацій щодо внутрішньої підтримки сільського господарства; санітарних та фітосанітарних заходів; антидемпінгових розслідувань; підготовки відповідей на запити країн-членів СОТ, що стосуються сільського господарства тощо.

Для ефективного захисту національних виробників в умовах СОТ необхідно також створити ефективну систему цінового моніторингу агропродринку з потужним аналітичним підрозділом, який би міг реально оцінити ризики галузі й запропонувати заходи щодо їх мінімізації.

Схожі новини

Фотозвіти

")

")

Новини техніки

-

Гидравлические насосы-дозаторы: что важно знать перед выбором

Насос с дозатором – гидравлический узел, который функционирует вместе с насосом НШ и гидроцилиндром. Прямое его

Докладніше

")