- В держбюджеті передбачено 70 млн грн на страхування озимої пшениці від втрат

- Азаров не хоче компенсувати аграріям неврожаї

- Микола Азаров доручив Мінагрополітики доопрацювати механізм страхування виробництва сільгосппродукції

- Страхувати чи ні?

- Розроблено умови страхування майбутнього врожаю озимих зернових

СТРАХУВАННЯ РИЗИКІВ У СІЛЬСЬКОМУ ГОСПОДАРСТВІ

З перших вуст. Як відомо, добрі врожаї залежать не тільки від людської праці, а й від примх погоди. Мінімізувати негативний вплив останніх дозволяє такий ринковий інструмент як страхування. Про сучасний стан страхування ризиків у сільському господарстві ми запросили розповісти заступника міністра аграрної політики України Юрія ЛУЗАНА.

Юріє Яковичу, як Ви вважаєте, чому страхування є важливим для аграрного сектору?

– Почнімо з закордонного досвіду: враховуючи важливість страхування аграрних ризиків, СОТ віднесла державне фінансування заходів з його організації до так званої незабороненої, необмеженої, тобто не лімітованої в своїх обсягах «зеленої скриньки». Виходячи з даної обставини, європейські країни через систему підтримки страхування аграрних ризиків спрямовують на це максимальну державну підтримку, захищаючи таким чином доходи сільгоспвиробників, тобто підтримують їхню конкурентноздатність.

Більше того, в багатьох країнах світу влада розглядає державну підтримку страхування як інвестиції в сільське господарство, які до того ж запобігають можливим майбутнім, набагато більшим за обсягами, витратам держави для забезпечення стабільності на продовольчих ринках.

Актуальність організації страхування аграрних ризиків в нашій державі значно зростає у зв'язку із відомими процесами щодо зміни клімату, посиленням біологічних, фітосанітарних і зоологічних ризиків, а також фінансових ризиків через нестабільну ринкову ситуацію – перевиробництво, неврожай, ринкові експансії і таке інше. Значними є також і ризики політичного характеру. Все це значно підвищує роль страхування.

Тому всім нам слід більш предметно займатися вирішенням даної проблеми.

А що значить більш предметно? Це законодавче врегулювання такого виду діяльності?

– І законодавче також. Хоча тут трохи легше: на сьогодні в Україні вже напрацьована відповідна законодавча база щодо організації страхування, в тому числі і в сільському господарстві.

Держфінпослуг підготував новий проект Закону про страхування, в розвиток того законодавства, що є на сьогодні.

Враховуючи особливості страхування аграрних ризиків, міністерство разом із іншими органами центральної виконавчої влади, УААН, НАНУ та за активною участю програми ЄС «Тасіс» також підготувало проект Закону щодо страхування в сільському господарстві, який необхідно подати уряду до вересня 2007 року.

Крім того, найближчим часом розпочинає роботу ще один міжнародний проект, який фінансуватиметься Світовим банком, для надання допомоги Україні у створенні ефективної системи страхування аграрних ризиків.

Добре, закони вже є чи майже розроблені. Але зараз, наскільки нам відомо, страхування сільгоспризиків майже не задіяне. Які факти про це свідчать? Адже страхових компаній в країні багато.

– На жаль, в регіонах запроваджувати страхування в сільському господарстві не дуже поспішають.

Загалом у 2006 р. страхували свої ризики лише 2,3% сільгосппідприємств (включаючи фермерів), застраховано лише 3,7% від всіх посівних площ. Хоч це в 1,7 рази більше від 2005 року, все ж це надзвичайно недостатньо. Разом з тим, страховими компаніями у 2006 році було відшкодовано майже 100% від заявлених страхових випадків.

Але при цьому торік страховими компаніями було відшкодовано лише 29 млн. грн. нанесених збитків, тоді як збитки тільки від погодних умов, за оцінками експертів, становлять в межах 1-1,5 млрд. грн. щорічно. (Торік постраждали Волинь, Луганськ, Тернопіль, Хмельницький; через заморозки – сади і виноградники південних регіонів держави. Згадаймо і 2003 рік, коли втрати зернових становили більше 3,0 млрд. грн. і т.д.).

На жаль, у ряді регіонів протягом останніх двох років навіть за державної підтримки не було застраховано жодного гектару посівів (АР Крим, Закарпаття…), тоді як в Донецькій, Одеській, Луганській та Сумській областях було застраховано 12-18% всіх посівів.

Є претензії і до страхових компаній щодо забезпечення довіри сільгоспвиробників до страхування, стабільності і своєчасності розрахунків, має місце дуже велика амплітуда застосування ставок страхових премій та інше.

Тобто, маємо ситуацію, коли нове не сприймається. То що ж треба робити?

– Досвід розвинених країн (США, Канади, Франції, Німеччини та ін.) свідчить, що без системного підходу створити ефективне страхування аграрних ризиків в державі неможливо. Міжнародна практика підтверджує наявність декількох основних передумов ефективного страхування аграрних ризиків.

Перша передумова – обов'язкова потужна участь держави в організації страхування: або безпосередньо в страхуванні ризиків (приклад Греції, Кіпру та ін.), або через підтримку приватного страхування (приклад Іспанії, США, Канади та ін.). Друга – солідарна участь як держави, так і місцевих бюджетів, професійних об'єднань сільгоспвиробників та страхових компаній в організації системи страхування аграрних ризиків. Досвід доводить, що найбільш ефективна – державно-приватна або змішана системи страхування.

Наступне – створення необхідної інфраструктури системи страхування ризиків, зокрема державних і напівдержавних інституцій. Наприклад, агентство із регулювання ринку страхових послуг для агарного сектору, за яким закріплені методологічні та контрольні функції, накопичення, обробка та розповсюдження необхідної інформації, проведення необхідних наукових та статистичних досліджень, розробка та запровадження планів страхування із державною підтримкою тощо). Також необхідні фонди перестрахування, взаємні фонди страхування, страхові ПУЛи і таке інше.

Крім того, необхідно здійснити заходи щодо організації державної статистики ринку страхових послуг, напрацювання сприятливих для всіх учасників системи тарифів страхових премій, узгодження типів страхових договорів, єдиної методики оцінки страхових ризиків, створення системи інформації тощо.

І остання передумова – найважливішими гравцями на ринку страхування повинні виступати професійні об'єднання сільгоспвиробників та страхових організацій. Без цього теж дуже проблематично забезпечити баланс інтересів всіх учасників.

Можна сказати, що тільки спільна скоординована робота держави, регіонів, страхувальників і страховиків, їхніх професійних об'єднань може забезпечити системний підхід до розбудови ринку страхових послуг.

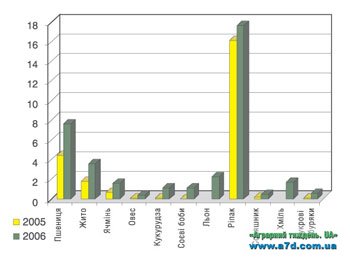

Мал.1. Питома вага застрахованих посівів за державною підтримкою в розрізі сільськогосподарських культур у 2005 - 2006 роках, %

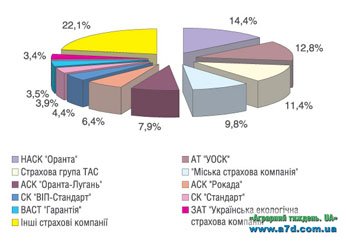

Мал.2. Питома вага провідних страхових компаній, які здійснили страхування сільськогосподарських ризиків за 2006 рік.

Комплексне та індексне страхування

Підготував Павло МОРОЗ

Схожі новини

Комментарі

Фотозвіти

")

")

Новини техніки

-

Гидравлические насосы-дозаторы: что важно знать перед выбором

Насос с дозатором – гидравлический узел, который функционирует вместе с насосом НШ и гидроцилиндром. Прямое его

Докладніше

")