- У сезоні 2022-2023 років обсяги виробництва, споживання, запасів зернових та торгівлі ними у світі можуть скоротитися

- Обсяг запасів зернових у світі у сезоні 2022–2023 років знижується: попередні прогнози вказують на зниження обсягів виробництва пшениць

- Прогноз світової торгівлі зерновими на сезон 2022-2023 років передбачає скорочення її обсягів

- Незважаючи на негативні наслідки COVID-19, пропозиція зернових в світі зберігається на достатньому рівні

- Прогноз світової торгівлі зерновими на сезон 2022-2023 років знову переглянуто у бік зниження

У сезоні 2023-2024 років очікується відновлення обсягів виробництва зернових та торгівлі ними

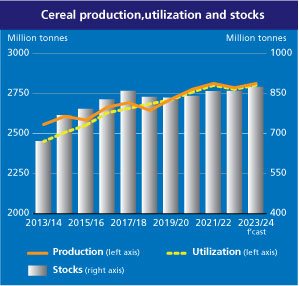

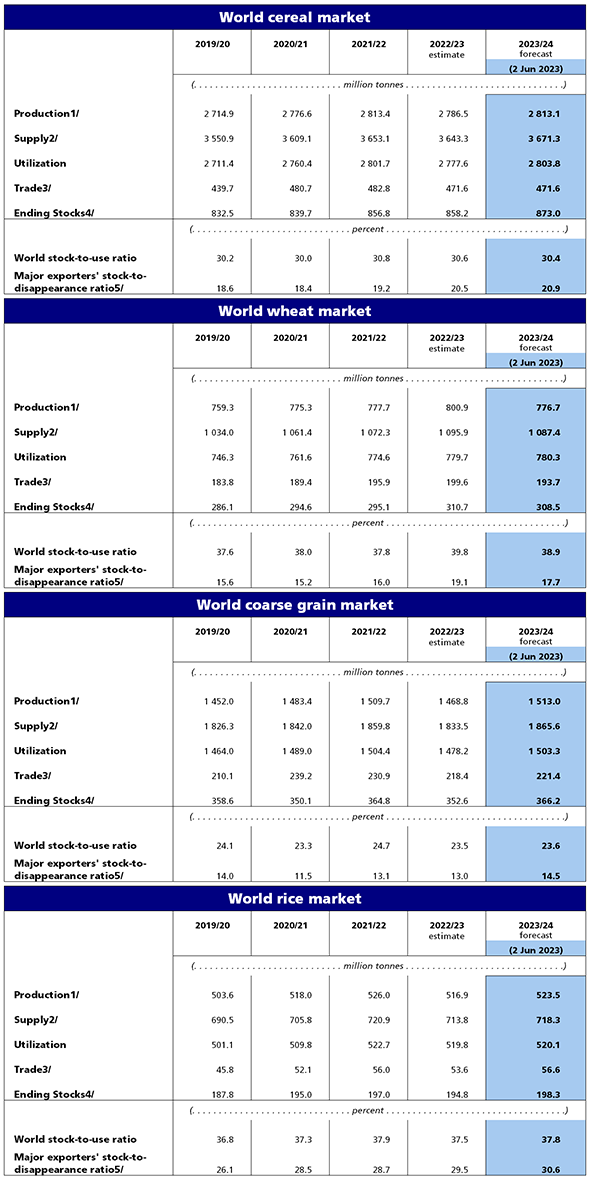

Сільськогосподарський сезон 2022–2023 років добігає кінця, і, згідно з оцінками ФАО, обсяг виробництва зернових у світі у 2022 році в річному обчисленні знизився на 1,0 відсоток, головним чином внаслідок скорочення обсягів виробництва кукурудзи та, трохи меншою мірою, рису та сорго. Споживання зернових у сезоні 2022–2023 років, як очікується, скоротиться на 0,9 відсотка, що зумовлено, перш за все, зниженням споживання фуражних зернових та рису, а також скороченням інших видів споживання інших основних зернових культур; при цьому тенденція до зростання їх споживання у продовольчих цілях зберігається. Згідно з прогнозами, обсяг виробництва зернових у світі виявиться вищим за обсяг їх споживання, і, як наслідок, запаси зернових на кінець сезону 2023 року незначно зростуть (0,2 відсотка), перевищивши показники початку сезону: приріст запасів пшениці та ячменю дозволить з лишком компенсувати скорочення запасів кукурудзи, рису та сорго. Обсяг торгівлі зерновими в сезоні 2022-2023 років може скоротитися на 2,3 відсотка в порівнянні з рівнем сезону 2021-2022 років, причому таке скорочення обсягів торгівлі, як очікується, торкнеться всіх основних зернових культур, за винятком пшениці.

Щодо сезону 2023–2024 років, то, за попередніми прогнозами, обсяги виробництва зернових у 2023 році можуть зрости на 1,0 відсоток до 2 813 мільйонів тонн (включаючи рис у борошняному еквіваленті). У разі основних зернових культур основний приріст забезпечить збільшення обсягів виробництва кукурудзи, а також частково рису та сорго. При цьому обсяг виробництва пшениці та ячменю може знизитися порівняно з показниками 2022 року, частково нівелювавши вищезгадане зростання.

Згідно з першим прогнозом ФАО, обсяг споживання зернових у світі в сезоні 2023-2024 років складе близько 2 803 млн тонн, що на 0,9 відсотка вище за очікувані показники сезону 2022-2023 років, причому даний приріст практично в повному обсязі буде забезпечений за рахунок прогнозованого зростання споживання фуражних зернових. Очікуваний ріст зумовлений збільшенням споживання як у кормових цілях, передусім кукурудзи, і у продовольчих, переважно пшениці і рису. У промисловій сфері також очікується незначне зростання споживання кукурудзи, рису та ячменю.

Виходячи з початкових прогнозів ФАО щодо обсягів виробництва зернових у світі у 2023 році та їх споживання у сезоні 2023–2024 років, запаси зернових у світі можуть зрости на 1,7 відсотка, досягнувши рекордних 873 млн тонн. Як очікується, серед основних зернових культур найбільший приріст запасів продемонструють рис та ячмінь. При цьому запаси пшениці та сорго, ймовірно, виявляться нижчими за рівень початку сезону. Зважаючи на поточні прогнози щодо рівня споживання та обсягу запасів, показник співвідношення обсягу запасів зернових до рівня їх споживання у світі незначно знизиться: з 30,6 відсотка у сезоні 2022–2023 років до 30,4 відсотка у сезоні 2023–2024 років.

Згідно з очікуваннями, обсяг торгівлі зерновими у світі збережеться на рівні сезону 2022-2023 років і становитиме 472 млн тонн. Прогнозоване зростання обсягів торгівлі фуражними зерновими та рисом у світі частково нівелюється зниженням обсягів світової торгівлі пшеницею. У травні 2023 року середнє значення Індексу цін на зернові ФАО становило 129,7 пункти, що на 43,9 пункти (25,3 відсотка) нижче за рекордний показник минулого року; таке скорочення зумовлене різким зниженням міжнародних цін на пшеницю та фуражні зернові на тлі зростання котирувань рису порівняно з їхніми торішніми значеннями. Незважаючи на те, що в травні 2023 року значення Індексу цін на зернові ФАО виявилося нижчим за рекордний рівень травня 2022 року, воно все ще на 8,8 пункти (7,1 відсотка) вище за середній показник за той же місяць за останні п’ять років.

З більш детальним аналізом ринків зернових можна ознайомитись у червневому випуску публікації “Продовольчий прогноз“.

Зведені таблиці

Завантажте повну добірку даних

1/ Дані щодо споживання відносяться до календарного року першого року вказаного періоду. Показник щодо виробництва рису відноситься до шліфованого рису.

2/ Виробництво плюс запаси початку періоду.

3/ Дані з торгівлі відносяться до експорту у закупівельному сезоні липня/червня для пшениці та фуражних зернових культур та до експорту у закупівельному сезоні січня/грудня для рису (другий зазначений рік).

4/ Показник може бути рівним різниці між обсягом пропозиції та обсягом споживання внаслідок відмінностей між обліковими роками у системі реалізації, прийнятими у різних країнах.

5/ П’ятьма найбільшими експортерами зерна є Австралія, Аргентина, ЄС, Канада та Сполучені Штати Америки; Основними експортерами рису є В’єтнам, Індія, Пакистан, Сполучені Штати Америки та Таїланд. Використання визначається як внутрішнє споживання плюс експорт за цей період.

https://www.fao.org

Схожі новини

Фотозвіти

")

")

Новини техніки

-

Гидравлические насосы-дозаторы: что важно знать перед выбором

Насос с дозатором – гидравлический узел, который функционирует вместе с насосом НШ и гидроцилиндром. Прямое его

Докладніше

")